- 最新资讯

- 协会公告

- 行业信息

- 协会活动

- 分支机构活动

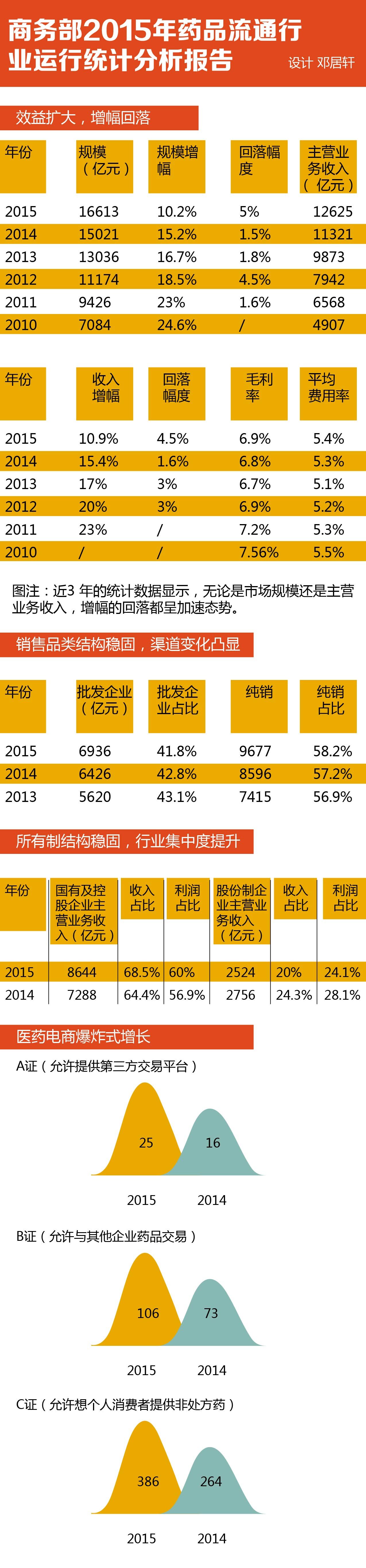

一图看懂商务部2015药品流通报告

由商务部市场秩序司组织完成、发布的《2015年药品流通行业运行统计分析报告》显示,2015年医药流通行业销售总额增长趋稳,下行压力凸显。药品批发企业集中度进一步提高,药品零售企业销售增幅有所回落但总体向好。医药电子商务服务模式呈多元化发展,现代医药物流加快提升行业核心竞争力,商业模式创新成为行业转型发展的新路径。

规模扩大,增速放缓

2015年药品流通行业销售突破1.6万亿,为16613亿元,同比增长10.2%。

《2015年药品流通行业运行统计分析报告》显示,2015年药品流通市场销售规模继续提高。占第三产业增加值的4.9%,纳税额为66.89亿元,就业人数534万。

“虽然整体向好,但增速趋冷。”商务部市场秩序司副处长王维莉曾在2016中国医药供应链高峰论坛介绍。据了解,2014年,全年药品流通行业销售总额为15021亿元,同比增长15.2%。与去年相比,今年的销售总额下降了5个百分点。

“市场表现与国家政策紧密相关,随着药品价格的下降,市场面临的竞争也越来越大。”王维莉说。

效益扩大,增幅回落

与销售总额增幅回落相对应的是效益增幅的回落。

数据显示,2015年全国药品流通直报企业主营业务收入12625亿元,同比增长10.9%;而2014年的主营业务收入为11321亿元,同比增长15.4%。与2014年相比,主营业务收入增幅回落4.5个百分点。

此外,药品流通业利润总额也从2014年的247亿元增至2015年的283亿元,但增幅则从14.8%回落至10.6%。平均毛利率则从2014年的6.8%上升至6.9%;平均费用率从5.3%上升至5.4%;平均利润率1.7%,与上年基本持平。

“费用率的水平总体较高,导致平均利润率总体较低。”王维莉表示,若要降低费用率,提升医药流通平均利润,还应该持续关注供应链中的物流成本。

区域销售格局稳固

从销售区域来看,整体情况与上年度相差无几。效益占前三的区域和排位仍然是华东、中南和华北。其中华东地区最高,占销售总额比例37.9%;中南地区占22.9%;华北占16.4%。从经济区域来看,长三角占比23%;京津冀14%;珠三角占8%。从省市来看,情况与2014年保持一致,排名前五的仍然是北京、广东、上海、浙江、江苏。

销售品类结构稳固,渠道变化凸显

从销售品类看,全行业销售品类结构分布显示,药品类销售从2014年的73.8%上升到74.2%,仍然绝对主导;中成药从2014年的14.6%上升到15%。典型城市零售药店销售品类结构分布显示,化学药品从2014年的44.1%上升到47.5%;中成药依然保持1/4左右的占比;食品、保健品仍稳踞第三,占比12%左右。

从销售渠道看,批发企业占比41.8%,为6936亿元。包括医疗机构、零售终端、患者个人的纯销渠道占比58.2%,为9677亿元。近3年,批发企业销售占比逐年递减,而纯销占比则逐渐递升。

医药物流增长显著

“医药物流是今年重点研究的领域。”王维莉介绍,与往年的研究相比,今年的研究新加入了对配送客户的种类、数量和物流中心的分析。

数据显示,2015年商品配送总额从2014年的9460亿元上升至11150亿元。配送企业拥有物流中心958个,第三方配送额占比14.4%。配送客户数量逾120万,其中零售药店为主要客户占27%,批发企业占14.2%,医院客户占11.1%。基本药物配送额达1617亿元,对本省配送占比90%,外省配送占比10%。

医药电商爆炸式增长

据王维莉介绍,截至2015年12月31日全国共有517家企业拥有《互联网药品交易服务资格证书》。而据记者了解,截至2015年4月,这个数量还仅是288家。2015年,药品流通行业统计系统不完全统计,医药电商销售规模已达476亿元,其中B2B为444亿元,销售占比93%;B2C为32亿元,限售占比6.7%。用“爆炸式增长”形容2015年的医药电商规模,实不为过。

大数据成控费利器 第三方医保...

大数据成控费利器 第三方医保... 国药集团超20家机构 将入驻光...

国药集团超20家机构 将入驻光...